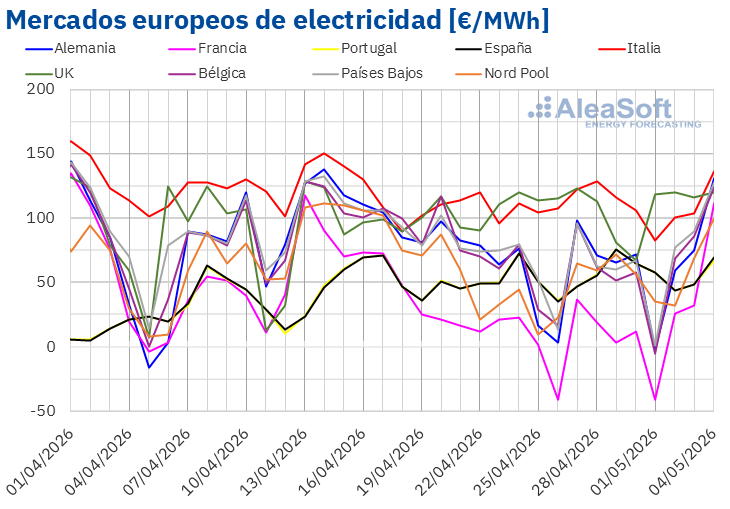

En la última semana de abril, los precios semanales de la mayoría de los mercados europeos aumentaron, aunque se mantuvieron, en su mayoría, por debajo de 65 €/MWh. La subida de precios del gas y el descenso de la producción renovable favorecieron esta tendencia. El 1 de mayo se registró una caída de precios, con el mínimo histórico diario del mercado francés y precios negativos en Alemania y Bélgica, mientras el mercado alemán alcanzó el día 30 un récord de producción fotovoltaica para un día de abril

Producción solar fotovoltaica y producción eólica

En la semana del 27 de abril, la producción solar fotovoltaica aumentó en el mercado alemán por segunda semana consecutiva, esta vez con un incremento del 11 %. En cambio, los mercados de la península ibérica, Francia e Italia registraron descensos. El mercado francés presentó la mayor caída, del 16 %, seguido de los descensos del 13 % en Portugal y del 4,8 % en Italia. Estos mercados revirtieron la tendencia alcista de la semana anterior. Por su parte, el mercado español registró la menor caída, del 1,9 %, y acumuló su segunda semana consecutiva de descensos en la generación fotovoltaica.

El jueves 30, el mercado alemán alcanzó un récord de producción solar fotovoltaica para un día de abril, con una generación de 457 GWh.

Para la semana del 4 de mayo, las previsiones de producción solar de AleaSoft Energy Forecasting apuntan a una recuperación de la producción en los mercados italiano y español. En cambio, en el mercado alemán se prevé un descenso de la producción fotovoltaica.

Durante la última semana de abril, la producción eólica aumentó en el mercado español respecto a la semana precedente. Este mercado registró un incremento del 16 %, tras cuatro semanas consecutivas de descensos. Sin embargo, los mercados de Portugal, Alemania, Italia y Francia registraron caídas en la producción eólica. El mercado portugués presentó la mayor caída, del 32 %, mientras que el mercado francés registró el menor descenso, del 14 %. El mercado italiano mantuvo la tendencia descendente por segunda semana consecutiva, con una caída del 15 %. Por su parte, el mercado alemán registró un descenso del 22 % en la producción eólica.

En la primera semana de mayo, las previsiones de producción eólica de AleaSoft Energy Forecasting indican un aumento de la producción en los mercados de la península ibérica. En cambio, los mercados francés, alemán e italiano registrarán nuevos descensos en la producción con esta tecnología.

Demanda eléctrica

En la semana del 27 de abril, la demanda eléctrica disminuyó en los principales mercados europeos en comparación con la semana anterior. El mercado alemán registró el mayor descenso, del 6,2 %, seguido de los mercados italiano y francés, ambos con caídas del 5,3 %. Por su parte, el mercado británico presentó la menor reducción, del 0,5 %, mientras que los mercados portugués, español y belga registraron descensos del 1,4 %, 2,6 % y 4,1 %, respectivamente. Salvo en el mercado belga, los mercados analizados mantuvieron la tendencia descendente por segunda semana consecutiva.

Durante la semana, las temperaturas medias aumentaron en la mayoría de estos mercados. Bélgica y Alemania registraron los mayores incrementos, de 4,1°C y 3,7°C, respectivamente. Italia presentó la menor subida, de 0,8°C, mientras que en Francia y Gran Bretaña las temperaturas medias aumentaron 2,5°C y 2,7°C, respectivamente. En contraste, la península ibérica fue la excepción, con descensos de 0,1°C en España y 0,5°C en Portugal.

La menor actividad laboral asociada al festivo del 1 de mayo, Día Internacional de los Trabajadores, impulsó principalmente la reducción de la demanda. Adicionalmente, unas temperaturas menos frías que en la semana previa contribuyeron a moderar la demanda eléctrica.

Para la semana del 4 de mayo, las previsiones de demanda de AleaSoft Energy Forecasting apuntan a incrementos en todos los mercados analizados, impulsados por la recuperación de la actividad laboral tras el festivo del 1 de mayo.

Mercados eléctricos europeos

Gran parte de los principales mercados eléctricos europeos empezaron la última semana de abril con precios superiores a los de los primeros días de la semana anterior. Pese a la brusca caída de precios registrada en la mayoría de los mercados el día 1 de mayo, en general los precios se recuperaron rápidamente durante el fin de semana. Como consecuencia, el precio promedio semanal subió respecto a la semana anterior en la mayoría de los casos. Sin embargo, los mercados británico, neerlandés y belga registraron descensos de precios del 2,7 %, el 3,9 % y el 7,3 %, respectivamente. Por su parte, en el mercado italiano, el promedio fue similar a la semana anterior, con una ligera bajada del 0,6 %. En cambio, el mercado francés alcanzó la mayor subida porcentual de precios, del 63 %, favorecida en parte por el bajo nivel de partida de la semana anterior, cuando este mercado había registrado el promedio semanal más bajo entre los analizados. En el resto de los mercados analizados en AleaSoft Energy Forecasting, los precios subieron entre el 4,7 % del mercado alemán y el 39 % del mercado nórdico.

En la semana del 27 de abril, los promedios semanales fueron inferiores a 65 €/MWh en la mayoría de los mercados eléctricos europeos. Las excepciones fueron los mercados británico e italiano, cuyos promedios fueron de 105,61 €/MWh y 108,49 €/MWh, respectivamente. El mercado francés alcanzó el menor promedio semanal, de 12,45 €/MWh. En el resto de los mercados analizados en AleaSoft Energy Forecasting, los precios estuvieron entre los 55,24 €/MWh del mercado nórdico y los 64,75 €/MWh del mercado neerlandés.

Por lo que respecta a los precios diarios, el mercado francés alcanzó el menor promedio de la semana entre los mercados analizados, de ‑41,39 €/MWh, el viernes 1 de mayo. Este fue, además, el precio diario más bajo de su historia. El 1 de mayo, los mercados alemán y belga también registraron precios diarios negativos, de ‑2,08 €/MWh y ‑5,47 €/MWh, respectivamente. En el caso del mercado belga, este fue su precio más bajo desde el 12 de mayo de 2025. Por su parte, los mercados neerlandés e italiano alcanzaron sus precios más bajos desde la primera mitad de octubre de 2025, de 1,24 €/MWh y 82,62 €/MWh, respectivamente, el día 1 de mayo.

Por otra parte, los mercados italiano y británico registraron precios diarios superiores a 100 €/MWh en la mayoría de las sesiones de la última semana de abril, superando los 120 €/MWh en algunas ocasiones. El martes 28 de abril, el mercado italiano alcanzó el promedio diario más elevado de la semana entre los mercados analizados, de 128,59 €/MWh.

En la semana del 27 de abril, el aumento del precio semanal del gas y la caída de la producción eólica y solar ejercieron su influencia al alza sobre los precios de la mayoría de los mercados eléctricos europeos. Sin embargo, la caída de la demanda permitió el descenso de los precios en algunos mercados.

Las previsiones de precios de AleaSoft Energy Forecasting indican que, en la primera semana de mayo, los precios aumentarán en los mercados eléctricos europeos, influenciados por la recuperación de la demanda. El descenso previsto de la producción eólica contribuirá a los incrementos de precios en los mercados alemán, francés e italiano. En el mercado alemán también bajará la producción solar. Además, los precios del gas continuarán condicionando el comportamiento de los precios de los mercados eléctricos europeos.

Brent, combustibles y CO2

Los precios de cierre de los futuros de petróleo Brent para el Front‑Month en el mercado ICE empezaron la última semana del mes de abril con una tendencia ascendente. El 29 de abril, estos futuros alcanzaron su precio de cierre máximo semanal, de 118,03 $/bbl. Según los datos analizados en AleaSoft Energy Forecasting, este precio fue el más alto desde el 1 de abril. En las dos últimas sesiones de la semana, los precios invirtieron su tendencia. Como resultado, el viernes 1 de mayo, estos futuros registraron su precio de cierre mínimo semanal, 108,17 $/bbl. Sin embargo, este precio todavía fue un 2,7 % mayor al del viernes anterior.

La evolución del conflicto entre Estados Unidos e Irán continuó condicionando la evolución de los precios de los futuros de petróleo Brent durante la última semana de abril. Por otra parte, el domingo 3 de mayo, la OPEP+ acordó continuar con sus incrementos de producción en junio, a pesar de la salida de la organización de los Emiratos Árabes Unidos el viernes 1 de mayo. Sin embargo, las exportaciones de los países productores del Golfo Pérsico podrían continuar limitadas como consecuencia del conflicto entre Estados Unidos e Irán.

En cuanto a los futuros de gas TTF en el mercado ICE para el Front‑Month, iniciaron la última semana de abril con descensos de precios y el martes 28 de abril registraron su precio de cierre mínimo semanal, de 43,59 €/MWh. En cambio, tras una subida del 7,5 % respecto al día anterior, el 29 de abril, estos futuros alcanzaron su precio de cierre máximo semanal, de 46,85 €/MWh. Posteriormente, los precios volvieron a bajar, pero se mantuvieron por encima de 45 €/MWh. El viernes 1 de mayo, el precio de cierre fue de 45,77 €/MWh. Según los datos analizados en AleaSoft Energy Forecasting, este precio fue un 2,0 % mayor al del viernes anterior.

Durante la última semana de abril, el conflicto entre Estados Unidos e Irán continuó ejerciendo su influencia sobre los precios de los futuros de gas TTF. Mientras tanto, el nivel de las reservas europeas está por debajo del 35 % actualmente.

Por lo que respecta a los precios de cierre de los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2026, se mantuvieron por debajo de 75 €/t durante casi toda la última semana de abril. Sin embargo, el martes 28 de abril, estos futuros alcanzaron su precio de cierre máximo semanal, de 75,13 €/t. El 29 de abril, tras una caída del 2,5 % respecto al martes, estos futuros registraron su precio de cierre mínimo semanal, 73,22 €/t. El jueves 30 de abril, el precio de cierre fue ligeramente superior, de 73,80 €/t. Según los datos analizados en AleaSoft Energy Forecasting, este precio todavía fue 1,5 % menor al de la última sesión de la semana anterior.

Análisis de AleaSoft Energy Forecasting sobre las perspectivas de los mercados de energía en Europa y el almacenamiento

La edición número 66 de la serie de webinars mensuales de AleaSoft Energy Forecasting tendrá lugar el jueves 21 de mayo. Este evento contará con la participación de Alejandro Diego Rosell, comunicador y consultor del sector de la energía. El webinar analizará la evolución y perspectivas de los mercados de energía europeos y su impacto para el almacenamiento de energía. También abordará el papel en el sistema eléctrico, los ingresos y las oportunidades de las baterías, el almacenamiento y la hibridación, además de presentar casos de éxito de hibridación.