En la cuarta semana de enero, los precios de la mayoría de mercados europeos aumentaron respecto a la semana anterior, con valores diarios superiores a 100 €/MWh en muchas sesiones. La subida de los precios del gas, que alcanzaron niveles no vistos desde junio, junto con una menor producción eólica y una mayor demanda, impulsó esta subida. En cambio, el aumento de la producción eólica en la península ibérica presionó los precios a la baja y permitió registrar el precio más bajo desde mayo en MIBEL

En la cuarta semana de enero, los precios de la mayoría de mercados europeos aumentaron respecto a la semana anterior, con valores diarios superiores a 100 €/MWh en muchas sesiones. La subida de los precios del gas, que alcanzaron niveles no vistos desde junio, junto con una menor producción eólica y una mayor demanda, impulsó esta subida. En cambio, el aumento de la producción eólica en la península ibérica presionó los precios a la baja y permitió registrar el precio más bajo desde mayo en MIBEL.

Producción solar fotovoltaica y producción eólica

En la cuarta semana de enero, la producción solar fotovoltaica aumentó en los mercados de Alemania y Francia con respecto a la semana anterior. El mercado alemán registró el mayor incremento, del 73%, tras una semana al alza, mientras que en el mercado francés el aumento fue de un 12%. En cambio, los mercados de la península ibérica y el mercado italiano registraron descensos en la generación con esta tecnología. España y Portugal anotaron caídas del 3,2% y del 4,5%, respectivamente, mientras que Italia tuvo una bajada del 16%.

Para la semana del 26 de enero, según las previsiones de producción solar de AleaSoft Energy Forecasting, la producción aumentará en el mercado italiano en comparación con la semana anterior. Por el contrario, en los mercados español y alemán descenderá la generación con energía solar.

En la semana del 19 de enero, la producción eólica aumentó en la mayoría de los principales mercados europeos con respecto a la semana anterior. El mercado español registró el mayor aumento, del 120%, tras una semana de descensos. A continuación, el mercado portugués experimentó una subida del 75% en la producción con esta tecnología. Los mercados italiano y francés registraron aumentos del 65% y del 5,9%, respectivamente. Por el contrario, el mercado alemán anotó una caída, del 9,1%, y continuó la tendencia decreciente por tercera semana consecutiva.

Para la última semana de enero, según las previsiones de producción eólica de AleaSoft Energy Forecasting, la producción con esta tecnología aumentará en los mercados de España, Alemania y de Italia. Sin embargo, se prevé que disminuya en los mercados de Francia y Portugal.

Demanda eléctrica

En la semana del 19 de enero, la demanda eléctrica aumentó en la mayoría de los principales mercados europeos en comparación con la semana anterior. El mercado portugués registró el mayor incremento, del 4,8%, seguido del aumento del 4,3% en el mercado alemán. El mercado español presentó la menor subida, del 0,1%, mientras que en el mercado francés el aumento fue del 3,2% y en el italiano se registró un incremento del 1,2%. Los mercados alemán e italiano encadenaron una cuarta semana consecutiva de crecimientos, mientras que los mercados de la península ibérica acumularon incrementos por tercera semana consecutiva.

Por otro lado, los mercados de Gran Bretaña y Bélgica registraron descensos de la demanda respecto a la semana anterior. El mercado belga presentó la menor caída, del 0,2%, mientras que el mercado británico registró el mayor descenso, del 4,2%.

Durante la semana, el mercado portugués acumuló varios récords de demanda como consecuencia de las bajas temperaturas, alcanzándose el valor más elevado el 23 de enero, con un consumo máximo histórico de 198 GWh.

En la cuarta semana de enero, las temperaturas medias descendieron en la mayoría de los mercados analizados en comparación con la semana anterior. Alemania registró la mayor caída, de 4,8 °C. En España e Italia las temperaturas medias semanales fueron similares a las de la semana previa, mientras que en Gran Bretaña fueron 1,4 °C menos frías que la semana anterior.

Para la semana del 26 de enero, según las previsiones de demanda de AleaSoft Energy Forecasting, la demanda aumentará en los mercados de Gran Bretaña, Francia, Portugal, Bélgica e Italia. En cambio, los mercados de Alemania y España registrarán un descenso de la demanda.

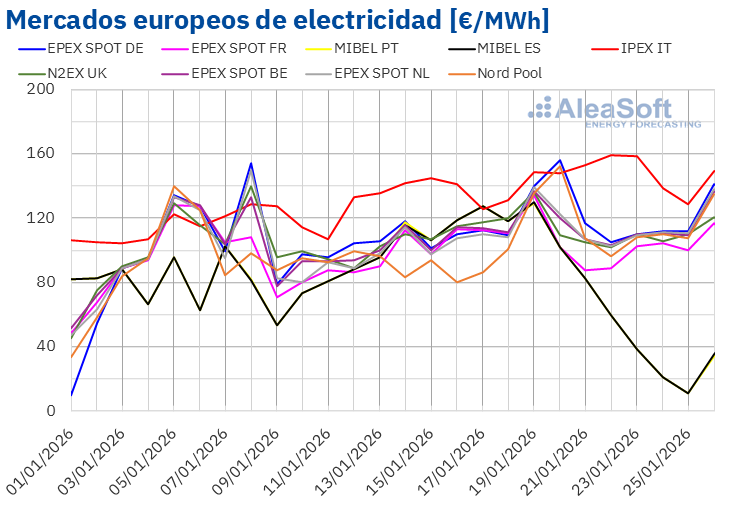

Mercados eléctricos europeos

En la semana del 19 de enero, los precios en la mayoría de los principales mercados eléctricos europeos aumentaron con respecto a la semana anterior, especialmente en los primeros días de la semana. El mercado Nord Pool de los países nórdicos alcanzó el mayor incremento porcentual, del 28%, mientras que el mercado N2EX del Reino Unido registró la menor subida, del 2,2%. En los mercados EPEX SPOT de Bélgica, los Países Bajos y Alemania, los incrementos oscilaron entre el 6,2% del mercado belga y el 12% del mercado alemán. Las excepciones fueron el mercado EPEX SPOT de Francia y el mercado MIBEL de España y Portugal, con descensos del 0,5%, 42% y 43%, respectivamente.

Durante este período, los promedios semanales fueron superiores a 100 €/MWh en la mayoría de los mercados eléctricos europeos. La excepción fue el mercado ibérico, con promedios de 63,44 €/MWh en Portugal y 63,58 €/MWh en España. El mercado italiano registró el mayor promedio semanal, de 147,72 €/MWh. En el resto de los mercados analizados en AleaSoft Energy Forecasting, los precios estuvieron entre los 102,75 €/MWh del mercado francés y los 121,80 €/MWh del mercado alemán.

En cuanto a la evolución diaria, el domingo 25 de enero, el mercado ibérico alcanzó el menor promedio de la semana entre los mercados analizados, de 11,25 €/MWh. Este fue además el precio diario más bajo desde el 25 de mayo de 2025 en este mercado. Por otra parte, a excepción de los mercados francés, español y portugués, el resto de los mercados analizados en AleaSoft Energy Forecasting registraron precios diarios superiores a 100 €/MWh en casi todas las sesiones de la cuarta semana de enero. El mercado italiano alcanzó el promedio diario más elevado de la semana entre los mercados analizados, de 159,29 €/MWh, el jueves 22 de enero.

En la semana del 19 de enero, el notable incremento de la producción eólica en España y Portugal y contribuyó al descenso de los precios en el mercado ibérico. Sin embargo, el aumento de los precios del gas, así como la caída de la producción eólica y el aumento de la demanda en algunos casos, contribuyeron a los aumentos de precios en la mayoría de los mercados analizados.

Las previsiones de precios de AleaSoft Energy Forecasting indican que, en la última semana de enero, los precios descenderán en los mercados de Alemania, la península ibérica e Italia, influenciados por el aumento de la producción eólica, así como el descenso de la demanda en estos mercados. Por el contrario, se prevén incrementos de precios en los mercados de Francia, Bélgica y los Países Bajos.

Brent, combustibles y CO2

Los precios de cierre de los futuros de petróleo Brent para el Front‑Month en el mercado ICE durante la semana del 19 de enero se situaron en niveles similares a los de la semana anterior. La semana comenzó con un precio de cierre de 63,94 $/bbl, que además marcó el mínimo semanal, y se situó un 0,3% por debajo del registrado el viernes de la semana previa. Durante los dos días siguientes, los precios aumentaron hasta los 65,24 $/bbl. Posteriormente, el jueves, el precio de cierre fue de 64,06 $/bbl, un 1,8% inferior al del día anterior. El viernes 23 de enero, el mercado alcanzó el máximo semanal, cuando el Brent cerró en 65,88 $/bbl, lo que supuso un incremento del 2,7% respecto al precio de cierre del viernes anterior.

Durante la semana, las tensiones geopolíticas en Oriente Medio, en particular la situación en Irán, continuaron influyendo en la evolución de los precios de los futuros de petróleo Brent y mantuvieron una prima de riesgo moderada en el mercado. Aunque el mercado no registró interrupciones efectivas del suministro, la persistencia de sanciones y los movimientos militares en la región sostuvieron la cautela entre los operadores. No obstante, las señales de desescalada en el discurso del presidente estadounidense, junto con la ausencia de nuevos episodios de tensión significativa, limitaron los repuntes de los precios. Asimismo, los datos de inventarios y las expectativas sobre la oferta global contribuyeron a que los precios se mantuvieran en niveles similares a los de la semana anterior, sin una tendencia claramente definida.

En cuanto a los precios de cierre de los futuros de gas TTF en el mercado ICE para el Front‑Month, durante la penúltima semana de enero se situaron en niveles superiores a los de la semana anterior. El lunes 19 de enero el precio de cierre fue de 35,40 €/MWh, un 4,0% menor al del viernes anterior, marcando el mínimo semanal. A lo largo de la semana, los precios mantuvieron una tendencia al alza, con oscilaciones moderadas. El máximo semanal se alcanzó el viernes 23 de enero, cuando el precio de cierre fue de 40,04 €/MWh, lo que supuso un incremento del 8,6% respecto al precio de cierre del viernes anterior. Según los datos analizados en AleaSoft Energy Forecasting, este valor es el más alto alcanzado desde el 24 de junio de 2025.

Los pronósticos de temperaturas más bajas en Europa hacia finales de enero y los niveles de reservas de gas relativamente reducidos, alrededor del 45%, siguieron presionando al alza los precios de los futuros de gas TTF durante esta semana. Además, las preocupaciones sobre la disponibilidad de suministro, junto con las incertidumbres geopolíticas y las expectativas de una mayor demanda a nivel global, reforzaron el impulso alcista. En conjunto, estos factores contribuyeron a que los precios se mantuvieran en niveles superiores a los de la semana anterior y mostraran una tendencia general al alza a lo largo de la semana.

Por lo que respecta a los futuros de derechos de emisión de CO₂ en el mercado EEX para el contrato de referencia de diciembre de 2026, el lunes 19 de enero registraron un precio de cierre de 88,16 €/t, que se situó un 4,2% por debajo del registrado el viernes de la semana previa. El mínimo semanal se alcanzó el martes 20 de enero, cuando el precio de cierre cayó hasta los 84,94 €/t, un 3,7% inferior al día anterior. Posteriormente, los precios se recuperaron y el máximo semanal se registró el jueves 22 de enero, con un precio de cierre de 88,48 €/t, aunque este valor se situó un 3,9% por debajo del precio de cierre del viernes anterior. El viernes 23 de enero el precio de cierre bajó ligeramente, un 0,1%, situándose en 88,41 €/t.

Análisis de AleaSoft Energy Forecasting sobre las perspectivas de los mercados de energía en Europa y el almacenamiento

El jueves 12 de febrero AleaSoft Energy Forecasting celebrará el webinar número 63 de la serie de webinars mensuales. En este webinar, se contará por quinta vez con la participación de Tomás García, Senior Director, Energy & Infrastructure Advisory en JLL. Además de analizar la evolución y las perspectivas de los mercados de energía europeos, el webinar abordará las señales de mercado para el almacenamiento en baterías, profundizando en los insights derivados de transacciones recientes de proyectos BESS y en los principales drivers para la valoración de proyectos de baterías stand-alone.