En la segunda semana de marzo, los precios semanales de la mayoría de mercados eléctricos europeos superaron los 100 €/MWh y fueron mayores que la semana anterior. Este comportamiento estuvo favorecido por el aumento de la demanda y por una menor producción renovable en gran parte de los mercados. Además, los precios del CO2 subieron y los del gas volvieron a superar los 40 €/MWh después de bajar de ese nivel la semana anterior. En Portugal se registró la mayor producción fotovoltaica para un día de marzo

Producción solar fotovoltaica y producción eólica

Durante la semana del 10 de marzo, la producción solar fotovoltaica disminuyó en varios de los principales mercados eléctricos europeos en comparación con la semana anterior, aunque en la península ibérica aumentó. En los mercados español y portugués, la producción fotovoltaica subió un 45% y un 33%, respectivamente, revirtiendo las caídas de la semana anterior. En el resto de los mercados analizados, la producción solar revirtió la tendencia alcista de la semana anterior y descendió un 47% en Alemania, un 26% en Italia y un 25% en Francia.

En la segunda semana de marzo, el mercado portugués estableció un récord histórico de producción con energía solar fotovoltaica para un día de marzo. Esto sucedió el viernes 14 al generar 21 GWh, un valor registrado por última vez a finales de agosto de 2024.

En la semana del 17 de marzo, según las previsiones de producción solar de AleaSoft Energy Forecasting, la producción solar aumentará en Alemania revirtiendo la tendencia a la baja de la semana anterior y disminuirá en los mercados italiano y español.

Durante la semana del 10 de marzo, la producción eólica disminuyó de forma intersemanal en la mayoría de los principales mercados europeos, revirtiendo la tendencia alcista de la semana anterior. Los mercados portugués y alemán registraron las mayores caídas, del 42% y el 41%, respectivamente. El mercado francés registró la menor caída, del 19%. En cambio, en el mercado italiano la producción eólica aumentó un 95%, revirtiendo la tendencia descendente de la semana anterior.

En la semana del 17 de marzo, según las previsiones de producción eólica de AleaSoft Energy Forecasting, la producción con energía eólica aumentará en Alemania, Francia, España y Portugal, pero disminuirá en Italia.

Demanda eléctrica

En la semana del 10 de marzo, la demanda eléctrica mostró una tendencia al alza en los principales mercados eléctricos europeos, revirtiendo la tendencia a la baja de la semana anterior. Los mercados neerlandés, británico y francés registraron los mayores aumentos, del 9,3%, 8,5% y 6,8%, respectivamente. En el resto de los mercados, los aumentos oscilaron entre el 0,3% en España y el 2,2% en Portugal. En España, esta fue la tercera semana consecutiva de aumento de la demanda. El mercado italiano fue la excepción, al caer la demanda por tercera semana consecutiva, esta vez un 2,0%.

Los aumentos de la demanda están vinculados con los descensos registrados en las temperaturas medias. Estos descensos oscilaron entre 1,3 °C en Portugal y 4,5 °C en Bélgica. Nuevamente, Italia fue la excepción, con un aumento de las temperaturas medias de 3,0 °C.

Para la semana del 17 de marzo, según las previsiones de demanda de AleaSoft Energy Forecasting, la demanda aumentará en el mercado británico y se mantendrá estable en el mercado español. En cambio, disminuirá en los mercados alemán, francés, belga, italiano, portugués y neerlandés.

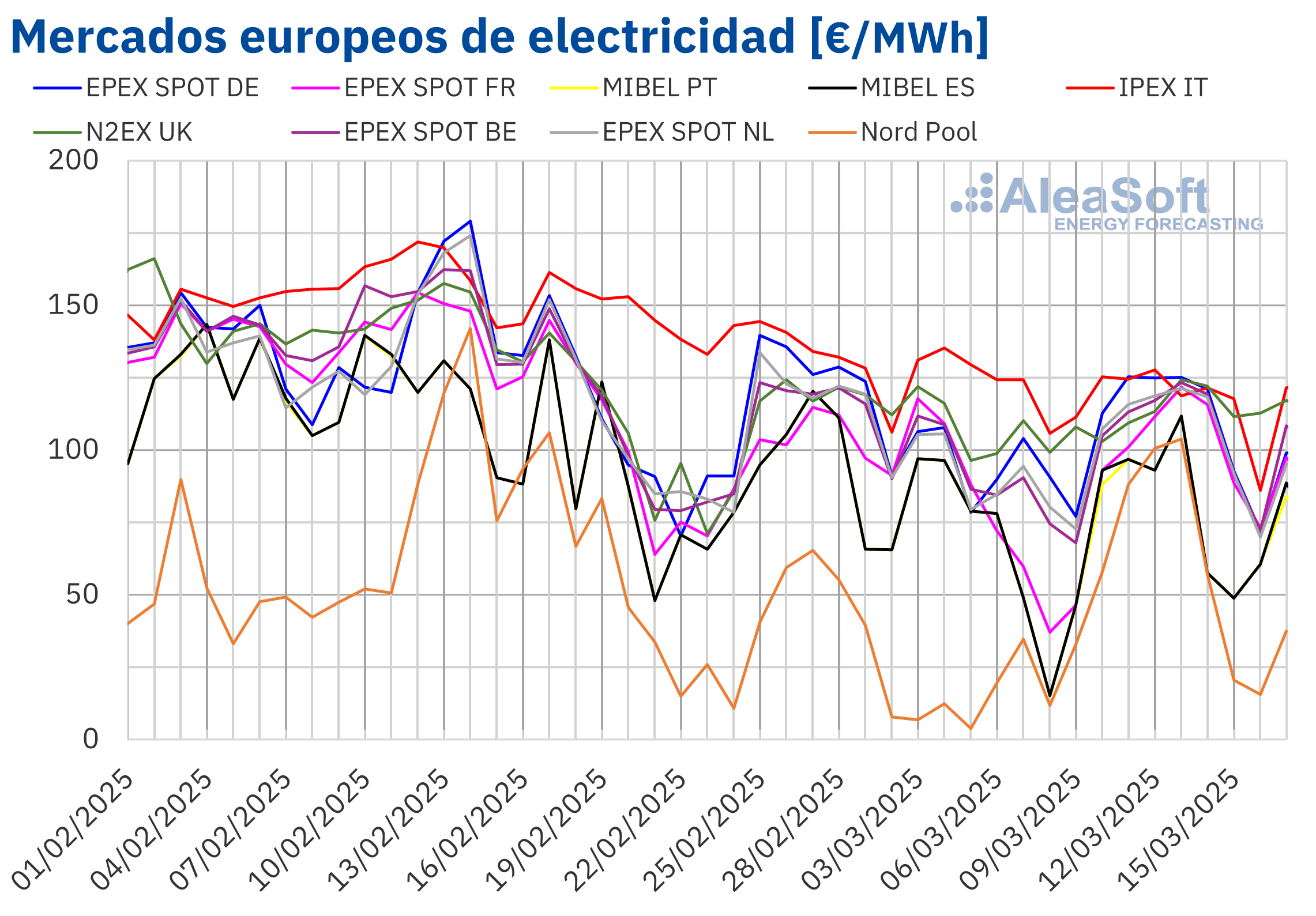

Mercados eléctricos europeos

En la segunda semana de marzo, los precios promedio de los principales mercados eléctricos europeos aumentaron respecto a la semana anterior. La excepción fue el mercado IPEX de Italia, que registró una caída del 4,7%. Por otra parte, el mercado N2EX del Reino Unido registró el menor incremento, del 6,1%, mientras que el mercado Nord Pool de los países nórdicos alcanzó la mayor subida porcentual de precios, del 264%. En el resto de los mercados analizados en AleaSoft Energy Forecasting, los precios subieron entre el 18% del mercado EPEX SPOT de Alemania y el 33% del mercado EPEX SPOT de Francia.

En la semana del 10 de marzo, los promedios semanales fueron superiores a 100 €/MWh en la mayoría de los principales mercados eléctricos europeos. Las excepciones fueron el mercado nórdico y el mercado MIBEL de Portugal y España, cuyos promedios fueron de 63,40 €/MWh, 79,57 €/MWh y 80,27 €/MWh, respectivamente. El mercado italiano alcanzó el mayor promedio semanal, de 117,38 €/MWh. En el resto de los mercados analizados, los precios estuvieron entre los 100,69 €/MWh del mercado francés y los 113,82 €/MWh del mercado británico.

Por lo que respecta a los precios diarios, pese al incremento en los promedios semanales, en los últimos días de la semana los precios descendieron. El domingo 16 de marzo, el mercado nórdico alcanzó un precio de 15,59 €/MWh, que fue el precio más bajo de la semana en los mercados analizados. Ese día, el precio del mercado italiano fue de 86,08 €/MWh, su precio más bajo desde el 30 de septiembre de 2024. En el caso del mercado neerlandés, el día 16 de marzo, registró un precio de 69,87 €/MWh, que fue el más bajo de este mercado desde el 28 de enero de 2025.

En la semana del 10 de marzo, el aumento de la demanda eléctrica y la caída de la producción eólica propiciaron el aumento de los precios en los mercados eléctricos europeos. Además, la producción solar disminuyó en algunos mercados. A esto se suma el aumento de los precios del CO2 y la recuperación de los precios del gas, que volvieron a superar los 40 €/MWh después de que en las últimas sesiones de la semana anterior bajaran de ese nivel. Sin embargo, la demanda bajó y la producción eólica aumentó en Italia, contribuyendo al descenso de precios en este mercado.

Las previsiones de precios de AleaSoft Energy Forecasting indican que, en la tercera semana de marzo, los precios bajarán en la mayoría de los mercados eléctricos europeos, influenciados por el aumento de la producción eólica. Además, la demanda eléctrica bajará en algunos mercados y la producción solar aumentará en Alemania.

Brent, combustibles y CO2

El lunes 10 de marzo, los futuros de petróleo Brent para el Front‑Month en el mercado ICE registraron su precio de cierre mínimo semanal, de 69,28 $/bbl. Según los datos analizados en AleaSoft Energy Forecasting, este precio fue el más bajo desde el 11 de septiembre de 2024. Posteriormente, los precios aumentaron hasta el 12 de marzo. Ese día, estos futuros alcanzaron su precio de cierre máximo semanal, de 70,95 $/bbl. Tras bajar un 1,5% el jueves, el viernes 14 de marzo los precios se recuperaron. Ese día, el precio de cierre fue de 70,58 $/bbl, un 0,3% mayor al del viernes anterior.

En la segunda semana de marzo, continuó la preocupación por los efectos de las políticas estadounidenses sobre la economía mundial y la demanda de petróleo. Sin embargo, las dificultades para alcanzar un alto al fuego en Ucrania propiciaron la recuperación de los precios al final de la semana.

En cuanto a los futuros de gas TTF en el mercado ICE para el Front‑Month, el lunes 10 de marzo registraron su precio de cierre mínimo semanal, de 41,23 €/MWh. Sin embargo, este precio ya fue un 3,2% mayor al de la última sesión de la semana anterior. El martes continuaron los aumentos. Ese día, estos futuros alcanzaron su precio de cierre máximo semanal, 42,71 €/MWh. Posteriormente, los precios se mantuvieron por encima de 42 €/MWh. El viernes 14 de marzo, el precio de cierre fue de 42,29 €/MWh. Según los datos analizados en AleaSoft Energy Forecasting, este precio fue un 5,8% mayor al del viernes anterior.

El descenso de las temperaturas y los bajos niveles de las reservas europeas mantuvieron los precios de los futuros de gas TFF por encima de 42 €/MWh casi toda la segunda semana de marzo.

Por lo que respecta a los precios de cierre de los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2025, subieron en la mayoría de las sesiones de la segunda semana de marzo, excepto el martes. Ese día, estos futuros registraron su precio de cierre mínimo semanal, de 68,24 €/t. En cambio, el viernes 14 de marzo alcanzaron su precio de cierre máximo semanal, de 70,99 €/t. Según los datos analizados en AleaSoft Energy Forecasting, este precio fue un 3,4% mayor al del viernes anterior.

Análisis de AleaSoft Energy Forecasting sobre las perspectivas de los mercados de energía en Europa y la financiación de renovables y el almacenamiento de energía

El jueves 13 de marzo AleaSoft Energy Forecasting celebró el webinar número 53 de su serie de webinars mensuales. En este webinar, participaron ponentes de EY por quinto año consecutivo. Además de la evolución y perspectivas de los mercados de energía europeos, el webinar analizó los principales hitos para 2025 en el sector energético, la regulación y perspectivas del almacenamiento de energía y los mercados de capacidad, la financiación de proyectos de energías renovables, la importancia de los PPA y el autoconsumo, así como los aspectos clave para la valoración de carteras. Si AleaSoft Energy Forecasting es el asesor de mercado, se puede solicitar la grabación del webinar.